Na data de 26 de Novembro de 2025, foi sancionada a Lei n. 15.270/25, fruto do Projeto de Lei n. 1.087/2025 (cujo texto já havia sido objeto de artigo em nosso site, que pode ser acessado aqui). A referida legislação estabelece a Isenção do Imposto de Renda da Pessoa Física (IRPF) para rendas mensais de até R$ 5.000,00 e a Tributação dos Dividendos pagos a partir de 2026.

De acordo com a nova legislação, os contribuintes que auferirem renda mensal até R$ 5.000,00 não estarão sujeitos ao IRPF. Já aqueles que auferirem renda mensal entre R$ 5.001,00 e R$ 7.350,00 terão redução de sua renda, apenas para fins de tributação, a fim de que a base de cálculo resultante seja inserida em faixas mais baixas da tributação progressiva. Ou seja, a tabela progressiva do IRPF não foi substituída; apenas será ajustada a renda mensal para redução da tributação efetiva sobre a renda entre R$ 5.001,00 e R$ 7.350,00. Não haverá redução na tributação já incidente para aqueles que auferem renda mensal superior a R$ 7.350,00.

Embora a isenção do IRPF seja largamente difundida nos meios de comunicação, para os empresários, na verdade, o ponto central da nova legislação é a tributação dos dividendos, que havia sido afastada desde 1996.

Assim, conforme a nova legislação, a partir do ano de 2026, em regra, todos os dividendos recebidos por pessoa física, desde que acima de R$ 50.000,00 por mês, deverão ter retenção na fonte de 10% a título de Imposto de Renda mínimo.

Ainda, independentemente do valor, os lucros ou dividendos pagos, creditados, entregues, empregados ou remetidos ao exterior ficarão sujeitos à retenção de 10% na fonte.

Não bastasse isso, a legislação também trouxe uma nova modalidade de IR: o Imposto de Renda da Pessoa Física Mínimo (IRPFM), que deverá ser calculado na declaração anual da pessoa física, independentemente da retenção dos dividendos.

Para calcular o IRPFM, o contribuinte deverá calcular seus rendimentos totais ao longo do ano-calendário, incluindo eventual resultado da atividade rural e aqueles sujeitos à tributação exclusiva ou definitiva (13º salário, participação nos lucros e resultados, rendimentos de aplicação financeira, etc) e os isentos (pensão alimentícia e renda mensal de até 5.000,00 por mês, por exemplo) ou sujeitos à alíquota zero ou reduzida. Sobre tais rendimentos, apenas poderão ser deduzidos os seguintes:

- Ganhos de capital, exceto os decorrentes de operações no mercado de capitais;

- Rendimentos recebidos acumuladamente com tributação exclusiva na fonte, desde que o contribuinte não opte por fazer o recolhimento do imposto na declaração anual;

- Valores recebidos por doação em adiantamento da legítima ou da herança;

- Rendimentos de poupança;

- Remunerações dos seguintes títulos e valores mobiliários:

- Letra Hipotecária, Letra de Crédito Imobiliário (LCI), Certificado de Recebíveis Imobiliários (CRI), Letra Imobiliária Garantida (LIG), Letra de Crédito do Desenvolvimento (LCD), Certificado de Depósito Agropecuário (CDA), Warrant Agropecuário (WA), Certificado de Direitos Creditórios do Agronegócio (CDCA), Letra de Câmbio do Agronegócio (LCA), Certificado de Recebíveis do Agronegócio (CRA);

- títulos e valores mobiliários relacionados a projetos de investimento e infraestrutura, bem como fundos de investimento que estabeleçam a aplicação de seus recursos em tais títulos e valores mobiliários;

- rendimentos distribuídos por Fundos de Investimento Imobiliário (FII) ou Fundo de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) cujas cotas apenas sejam negociadas em bolsas de valores ou no mercado de balcão organizado, desde que possuam, no mínimo, 100 cotistas;

- Remuneração produzida por Cédula de Produto Rural (CPR) com liquidação financeira, desde que negociada no mercado financeiro;

- Parcela do IRPF isenta relativa à atividade rural;

- Indenização por acidente de trabalho, por danos materiais, inclusive corporais, ou morais, ressalvados os lucros cessantes;

- Proventos de aposentadoria ou reforma motivada por acidente de serviço ou recebidos por portador de moléstia grave;

- Pensão recebida por portador de moléstia grave, exceto as decorrentes de moléstia profissional;

- Rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero do IR, exceto rendimentos de ações e demais participações societárias; e

- Lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025, cuja distribuição tenha sido aprovada até 31/12/2025 e desde que o pagamento, crédito, emprego ou entrega ocorra nos anos-calendários de 2026, 2027 e 2028 e observe os termos previstos no ato de aprovação.

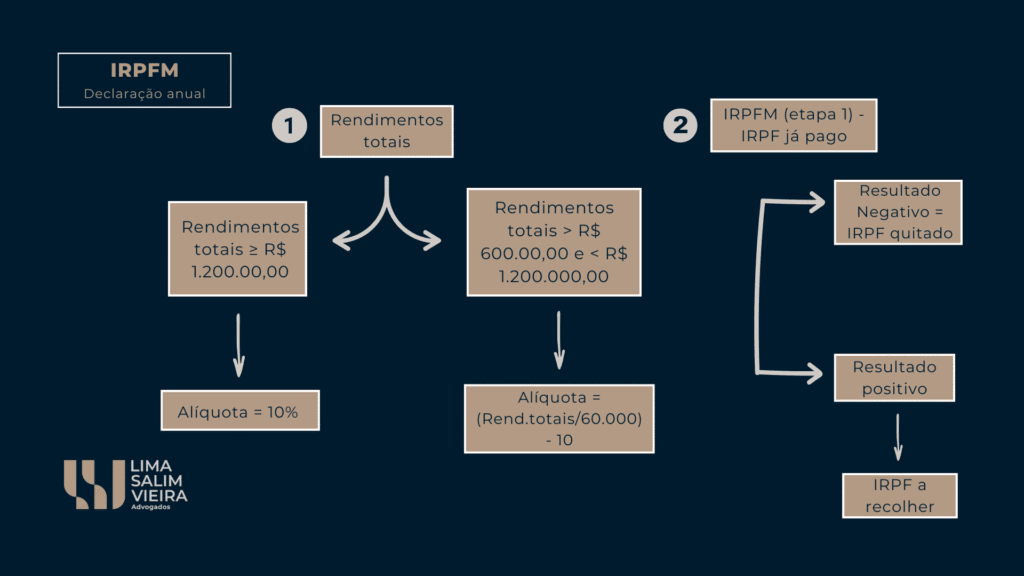

Caso o somatório dos rendimentos totais ultrapasse o valor de R$ 600.000,00 (seiscentos mil reais), o contribuinte estará sujeito ao IRPFM em sua declaração anual.

Para calcular a alíquota incidente, o contribuinte deverá observar a seguinte regra:

- Se os rendimentos totais auferidos forem maiores de R$ 600.000,00 e menores de R$ 1.200.000,00, a alíquota será calculada pela seguinte fórmula: (RENDIMENTOS TOTAIS/60.000) – 10; e

- Se os rendimentos totais auferidos forem iguais ou superiores a R$ 1.200.000,00, a alíquota do IRPFM será de 10%.

Assim, calculado o IRPFM a partir da fórmula e rendimentos acima mencionados, serão deduzidas as seguintes parcelas de IR já pagas:

- IRPF devido na declaração de ajuste anual;

- IRPF retido exclusivamente na fonte ou já pago definitivamente sobre os rendimentos incluídos na base de cálculo do IRPFM;

- IRPF apurado sobre os rendimentos no exterior oriundos de aplicações financeiras e lucros e dividendos de entidades controladas; e

- Redutor do IRPFM sobre lucros e dividendos caso a soma das alíquotas efetivas de tributação do lucro da PJ distribuidora e da tributação mínima da PF beneficiária seja superior à soma das alíquotas nominais do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição sobre o Lucro Líquido (CSLL).

Caso o valor das deduções acima mencionadas for maior que o IRPFM calculado (resultado negativo), nenhuma complementação será devida ao IRPF já pago. Contudo, caso o resultado da dedução seja positivo, o valor correspondente será devido a título de IRPF. O referido valor (resultado positivo) deverá ser deduzido do IRPFM pago na distribuição de lucros e dividendos para PF residentes no País, caso incidente.

Apenas haverá restituição do IRPFM pago caso o resultado da dedução tenha sido negativo e o contribuinte tenha sofrido a retenção de 10% sobre os dividendos distribuídos para residentes no País.

Legenda

1 – IRPFM a ser calculado a partir dos rendimentos totais, deduzidas as parcelas admitidas pela legislação, com a incidência da alíquota determinada a partir do montante dos rendimentos

2 – Subtração do IRPFM calculado na etapa anterior pelo IRPF já pago. Caso o resultado seja negativo, não há mais nada a recolher; caso seja positivo, o valor encontrado na subtração será o IRPF ainda a pagar/complementar.