Na data de 30 de Setembro de 2025, o Senado Federal, em sua função de Casa Revisora, aprovou alterações ao Projeto de Lei Complementar (PLP) n. 108, apresentado pela Câmara de Deputados em 05 de Junho de 2024.

Como parte da Reforma Tributária ainda em curso, o PLP traz em sua redação novas disposições a respeito dos impostos de transmissão de patrimônio, quais sejam, o Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) e o Imposto sobre a Transmissão de Bens Imóveis (ITBI).

Na data de ontem, 14 de Outubro de 2025, as Emendas aprovadas pelo Senado Federal foram compiladas ao texto do PLP n. 108/2024 para retorno à Câmara de Deputados. Entre as disposições do projeto, destacam-se as seguintes, no que se refere aos impostos mencionados:

- Em relação ao ITCMD, quando ocorrer a transmissão de quotas sociais ou ações, a base de cálculo será o valor da cotação do dia anterior, caso seja negociada em bolsa de valores ou mercados organizados similares, ou, nos demais casos, o valor de mercado dos bens que compõem o patrimônio líquido da empresa;

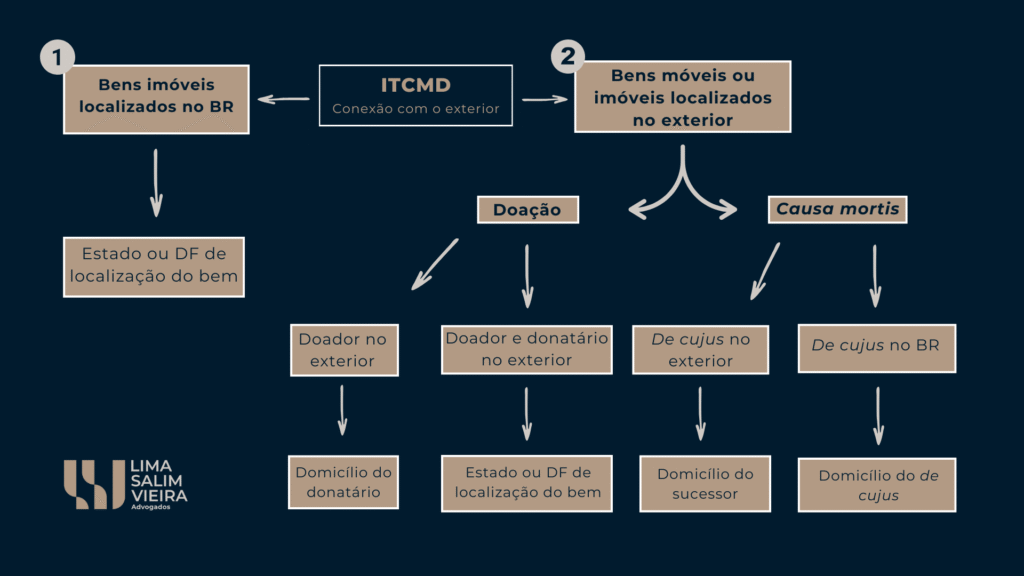

- Possibilidade de os Estados e Distrito Federal (DF) instituírem o ITCMD sobre doação ou causa mortis com conexão com o exterior, ou seja, quando, vinculado ao exterior, o imóvel, o de cujus, o doador, o sucessor (herdeiro) ou o donatário estiverem localizados no Brasil – o PLP n. 108/2024 apenas trouxe regras já definidas em nosso ordenamento, especialmente pelo artigo 16 da Emenda Complementar n. 132/23 (Reforma Tributária), autorizando, caso aprovado, aos Estados e DF que possam cobrar o ITCMD nestes casos após a atualização de suas leis estaduais, conforme o entendimento do Supremo Tribunal Federal (STF) no Tema n. 825. Em outras palavras: o PLP n. 108/2024 não trouxe grandes alterações ao ITCMD com conexão ao exterior, sintetizando as normas já aprovadas pela Reforma Tributária;

- Possibilidade do ITCMD incidir sobre a reversão gratuita da titularidade dos bens objeto de trust no exterior, seja em virtude do falecimento do instituidor (settlor) ou não (doação), assim como sobre contratos com características similares às do trust;

- Em relação ao ITBI, será considerado como valor venal – base de cálculo do imposto – o valor pelo qual o bem seria negociado à vista em condições normais de mercado, que deverá ser estimado por meio de critérios técnicos divulgados pelo Município. O contribuinte poderá questionar tal valor a partir da apresentação de avaliação contraditória em procedimento especificado na legislação municipal vigente.

A alteração do ITBI acima mencionada, contudo, deverá ser analisada, caso aprovada, à luz do entendimento do Superior Tribunal de Justiça (STJ) no Tema 1.113, que confere presunção de legitimidade ao valor declarado pelo contribuinte na transação do imóvel, cabendo à Fazenda Pública comprovar a sua inexatidão. Em breve publicaremos um artigo analisando a referida proposta de alteração com o entendimento do STJ a respeito do tema.

É importante destacar que as questões acima listadas não estão em vigor, pois ainda devem passar pela aprovação da Câmara de Deputados, Casa Iniciadora do Projeto. Embora as sugestões acima possam representar indícios das alterações esperadas – especialmente considerando que as disposições mencionadas já estavam previstas no texto aprovado pela Câmara de Deputados, os contribuintes ainda não estão sujeitos às normas do PLP n. 108/2024.

O projeto foi encaminhado para a Câmara de Deputados para aprovação das alterações. Contudo, ainda que aprovado pela Câmara, para serem aplicadas em todo o território nacional, cada um dos Estados/DF (no caso do ITCMD) e Municípios/DF (ITBI) deverão alterar suas leis para estabelecer as regras acima e as alíquotas aplicáveis. Até que isso aconteça, os Estados, Municípios ou Distrito Federal que ainda não tenham atualizado a sua legislação não poderão cobrar os impostos na forma prevista no PLP.

Contudo, como já destacado, em relação ao ITCMD com conexão ao exterior – quando, vinculado ao exterior, o imóvel, o de cujus, o doador, o sucessor (herdeiro) ou o donatário estiverem localizados no Brasil, a Emenda Constitucional n. 132/2023, desde 20 de Dezembro de 2023, em seu artigo 16, já previa a possibilidade dos Estados e Distrito Federal de editar leis instituindo o ITCMD para tais casos. Ou seja: independentemente do PLP n. 108/24, os Estados e DF já podem criar leis para cobrar o ITCMD com conexão ao exterior.

Atualmente, a Reforma Tributária já autoriza aos Estados e DF que implementem – por meio de lei – o ITCMD com conexão ao exterior da seguinte forma:

Todavia, até o momento, não há notícias de entes que tenham efetivamente implementado tal possibilidade.

Nota do Autor

A fim de facilitar a consulta, disponibiliza-se os links para acesso à página de tramitação do PLP n. 108/2024 em cada uma das Casas, bem como o infográfico de tramitação do projeto:

Câmara de Deputados (Casa Iniciadora)